国金证券股份有限公司陈屹,张君昊近期对金宏气体进行研究并发布了研究报告《价格因素使得短期业绩承压》,本报告对金宏气体给出买入评级,当前股价为19.05元。 金宏气体(688106) 10月29日晚...

国金证券股份有限公司陈屹,张君昊近期对金宏气体进行研究并发布了研究报告《价格因素使得短期业绩承压》,本报告对金宏气体给出买入评级,当前股价为19.05元。

金宏气体(688106)

10月29日晚间公司披露24年三季报,1~3Q24公司实现营收29.0亿元,同比+19.6%;实现归母净利润3.8亿元,同比+21.7%。其中,单Q3实现营收6.3亿元,同比-3.1%;实现归母净利润0.5亿元,同比-48.1%。

经营分析

公司是国内少数同时涉足大宗气体与电子气体业务,坚持横纵向共同发力。目前,公司在电子特种气体、电子大宗载气、TGCM多维度更全面地为半导体客户提供综合性气体解决方案。通过积极开拓市场,1~3Q24实现气体销量同比+18.1%,特种气体/大宗气体/现场制气/燃气营收分别占比41.6%/38.5%/11.3%/8.5%。

市场竞争加剧,产品综合毛利率下滑。受新增产能投放、行业竞争加剧的影响,公司部分产品存在价格下跌,使得3Q24综合毛利率降至30.7%(同比-6.5pct)。关注公司新研发产品技术溢价提升、产品多元化后对毛利率的修复作用。

盈利预测、估值与评级

我们预计公司2024~2026年分别实现归母净利润3.2/4.0/5.3亿元,EPS分别为0.66/0.83/1.09元,对应PE分别为29倍、24倍和18倍,维持“买入”评级。

风险提示

电子特气部分下游需求降速、电子特气部分品类竞争加剧、大宗气体下游需求恢复不及预期、新项目进展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为78.98%,其预测2024年度归属净利润为盈利2.99亿,根据现价换算的预测PE为30.73。

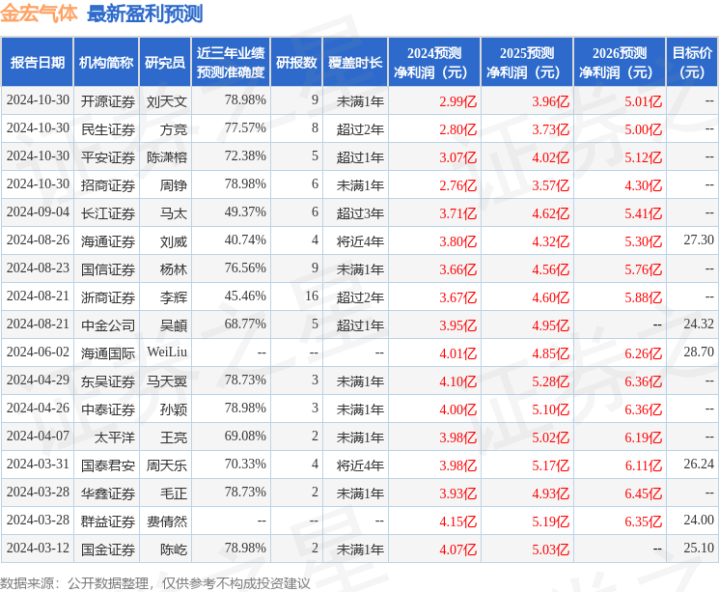

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。